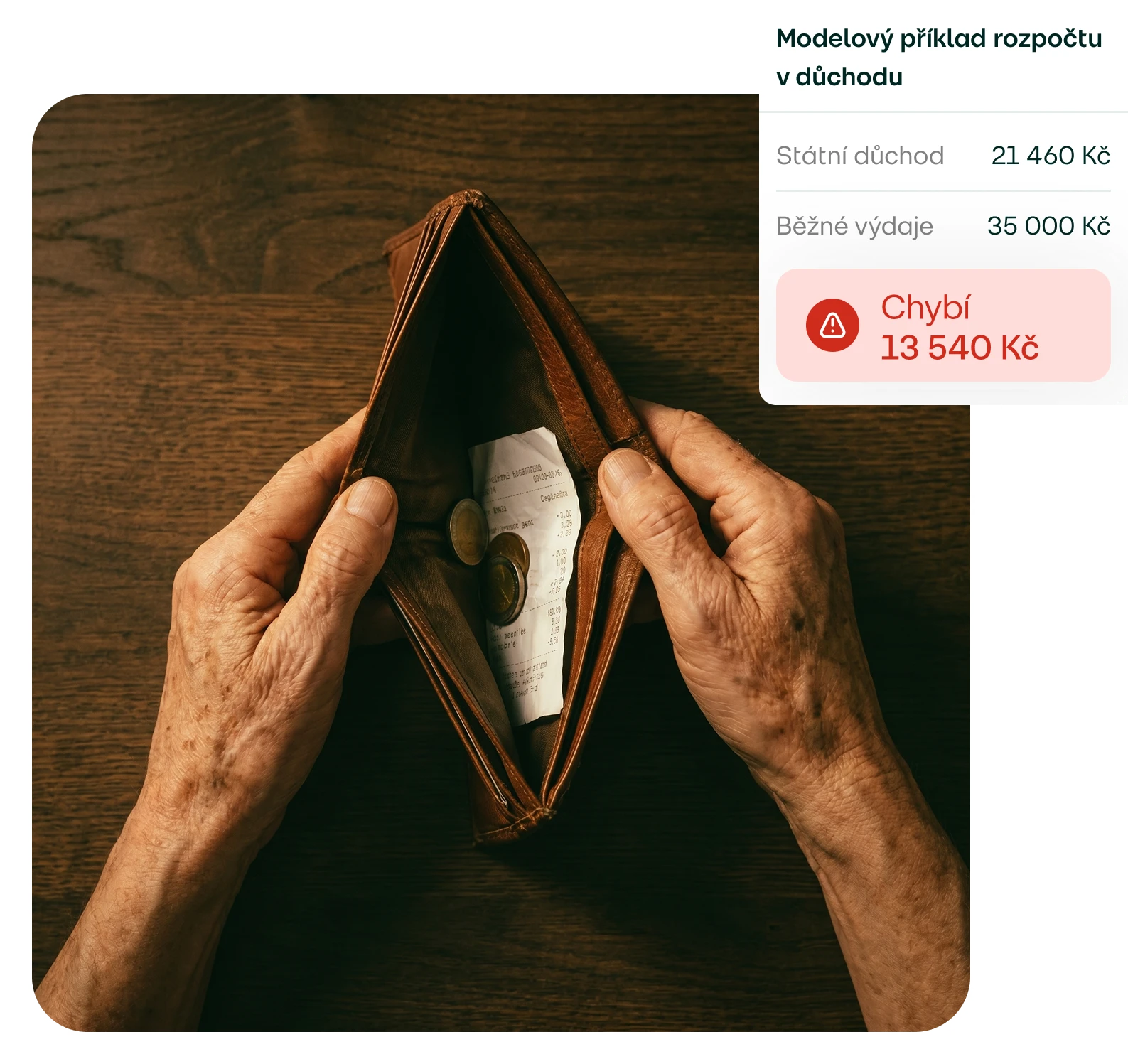

Většina lidí to ví. Přesto přípravu na důchod odkládá. Čím dřív začnete, tím menší částku musíte odkládat, abyste si i v důchodu mohli zachovat způsob života, jaký chcete.

Modelový příklad, skutečné částky se liší podle příjmu a legislativy.

Dlouhodobý investiční produkt DIP spojuje dlouhodobé investování s daňovou podporou od státu. Vy si budujete vlastní rezervu a část investovaných peněz si můžete každý rok odečíst z daní.

Pod dohledem ČNB

Jsme licencovaný obchodník s cennými papíry regulovaný Českou národní bankou.

Daňová úspora

Vklady do výše 48 000 Kč ročně si můžete odečíst od daňového základu a ušetřit tak až 7 200 Kč ročně na daních.

Nižší poplatek

Díky nízkému poplatku jen 0,61 % ročně může větší část vašich peněz dál pracovat pro vás.

My vám s investováním pomůžeme

Začít je jednodušší, než si myslíte

1.

Řeknete nám své plány

Pomocí krátkého dotazníku zjistíme, jaké máte plány a co od investování očekáváte.

2.

Navrhneme vám investice

Na základě vašich odpovědí vám představíme investice, které odpovídají vašim potřebám.

3.

Peníze začnou pracovat

Pošlete první vklad, my vám nakoupíme investice a budeme se o ně průběžně starat.

Spočítejte si svůj druhý důchod.

Zjistěte, kolik si naspoříte, nebo kolik si odkládat na rentu, jakou chcete. Daňovou úsporu DIP počítáme rovnou vedle.

Doporučená měsíční investice

3 098 Kč/měs.

Abyste v důchodu pobírali 30 000 Kč měsíčně.

Naspoříte celkem

7 200 000 Kč

Daňová úspora celkem

+167 287 Kč

Co chcete spočítat?

Přepněte podle toho, jestli chcete znát naspořenou částku, nebo kolik si odkládat na vysněnou rentu.

Počítáme s předpokládaným ročním výnosem 10,13 % p.a. a výplatou renty po dobu 20 let.

Doporučená měsíční investice

3 098 Kč/měs.

Abyste v důchodu pobírali 30 000 Kč měsíčně.

Naspoříte celkem

7 200 000 Kč

Daňová úspora celkem

+167 287 Kč

Kalkulačka počítá s historickým zhodnocením portfolia odvážný 10,13 %. Historickou výnosnost počítáme jako průměrně roční zhodnocení portfolia za 10 let k 1. 6. 2026 v eurech a výpočet vychází ze simulovaného historického vývoje založeného na cenách jednotlivých ETF nebo jejich podkladových indexů. Výnosnost je počítána před započtením poplatku. Hodnota investice může kolísat a výnosy z minulosti nejsou zárukou výnosů budoucích. Simulace nezohledňuje daňové dopady ani inflaci. Investování je spojeno s rizikem ztráty části nebo celé vložené částky.

Vaše investice

Dlouhodobý investiční produkt DIP funguje na stejném principu jako naše ostatní účty. Investujete do široce diverzifikovaného portfolia ETF a máte stále přehled, co se nimi děje.

Daňová úspora každý rok

Vklady až 48 000 Kč ročně si můžete odečíst z daňového základu a ušetřit tak až 7 200 Kč na daních za rok.

Více peněz zůstává vám

Díky nižšímu poplatku 0,61 % se může zhodnocovat větší část investice.

Příspěvky od zaměstnavatele

Na DIP vám může přispět zaměstnavatel až 50 000 Kč ročně bez daně a odvodů.

Lepší než penzijní spoření

Nižší poplatky, vyšší potenciál výnosu, větší kontrola.

Investice jsou vaše

Jsou vedené na vaše jméno a oddělené od majetku Direct Fondee.

Flexibilita čerpání

Po splnění podmínek můžete peníze čerpat najednou, postupně nebo jako rentu.

Daňová úspora každý rok

Vklady až 48 000 Kč ročně si můžete odečíst z daňového základu a ušetřit tak až 7 200 Kč na daních za rok.

Více peněz zůstává vám

Díky nižšímu poplatku 0,61 % se může zhodnocovat větší část investice.

Příspěvky od zaměstnavatele

Na DIP vám může přispět zaměstnavatel až 50 000 Kč ročně bez daně a odvodů.

Lepší než penzijní spoření

Nižší poplatky, vyšší potenciál výnosu, větší kontrola.

Investice jsou vaše

Jsou vedené na vaše jméno a oddělené od majetku Direct Fondee.

Flexibilita čerpání

Po splnění podmínek můžete peníze čerpat najednou, postupně nebo jako rentu.

RÁNA, NA KTERÁ SE TĚŠÍTE

Důchod není jen o penězích. Je o tom, kolik svobody vám peníze dají ve chvíli, kdy už nechcete pracovat naplno.

Větší klid

V důchodu nebudete muset počítat každou korunu.

Čas na své plány

Na cestování, rodinu, koníčky nebo cokoliv, co vám dělá radost.

Benefit hned od začátku

Spoříte si dlouhodobě, ale daňovou úsporu můžete získávat každý rok.

Kdo si může účet založit

Penzijní investiční účet si můžete založit od 18 let. U Fondee můžete mít jedno penzijní portfolio, které je určené pro investování v rámci dlouhodobého investičního produktu (DIP).

Kdy můžete peníze vybrat

Aby byly zachovány všechny výhody DIPu, můžete peníze bez sankcí vybrat po dosažení 60 let věku a zároveň po uplynutí alespoň 10 let od založení účtu. Je jen na vás, zda si necháte vyplatit celou částku najednou, nebo ji budete čerpat postupně.

Daňové výhody a příspěvky zaměstnavatele

Své vklady na DIP si můžete odečíst od základu daně až do výše 48 000 Kč ročně a ušetřit tak na daních až 7 200 Kč za rok. Na DIP vám může přispívat i zaměstnavatel, a to až 50 000 Kč ročně, přičemž příspěvek je osvobozený od daně i odvodů.

Pokud budete chtít peníze dříve

Penzijní účet můžete kdykoliv zrušit i před splněním podmínek DIPu. V takovém případě ale přijdete o související výhody, zejména daňové úlevy, a bude potřeba je dodanit podle platných pravidel. Zároveň dopočítáme rozdíl mezi zvýhodněným (0,61 %) a standardním (1,09 %) poplatkem.

Dlouhodobý investiční produkt je moderní alternativa penzijka s nižšími poplatky a větší flexibilitou ve výběru produktu. Jedná se o státem podporovaný nástroj investování na stáří s daňovým zvýhodněním a možností příspěvků od zaměstnavatele.