DIP z pohledu firmy: proč a jak přispívat zaměstnancům?

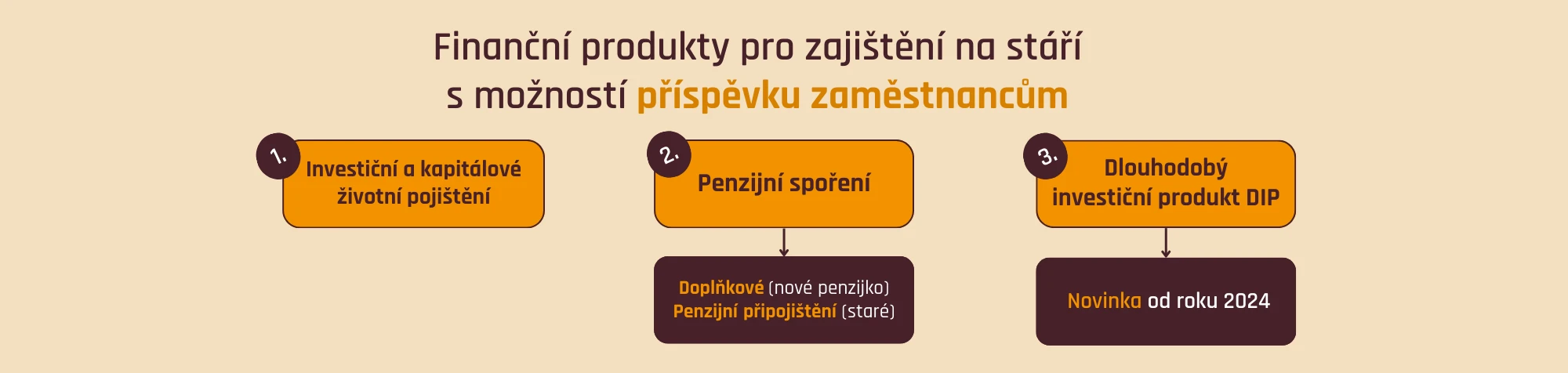

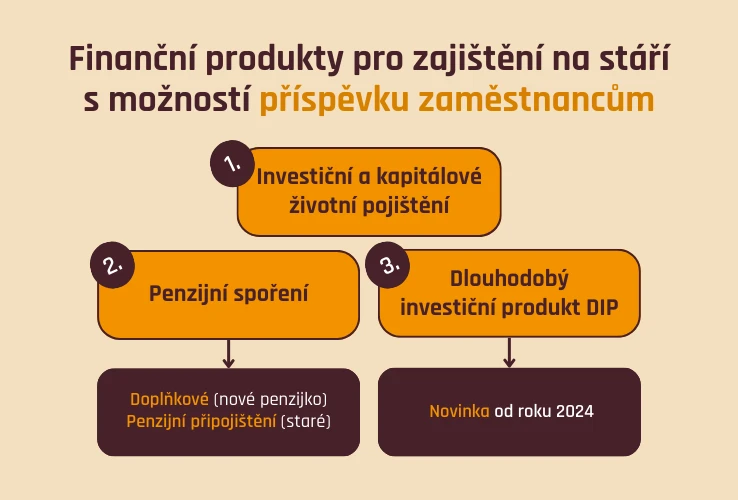

Co je dlouhodobý investiční produkt (DIP)?

V lednu 2024 vznikl nový státem podporovaný nástroj pro zajištění na stáří: dlouhodobý investiční produkt (DIP). Má občany motivovat k investování na důchod, a proto nabízí daňově výhodné podmínky pro firmy i zaměstnance.

Peníze z DIP je možné bez sankcí vybrat v 60 letech a nejméně po 10 letech trvání smlouvy (pravidlo 120/60), aby měl stát větší jistotu, že je lidé opravdu využijí pro zlepšení životní úrovně ve stáří.

DIP mohou nabízet regulované instituce pod dozorem a s licencí ČNB, tedy obchodníci s cennými papíry, investiční společnosti nebo banky. Mezi ně se řadíme i my – jako investiční platforma s licencí obchodníka s cennými papíry jsme do nabídky zařadili penzijní investiční účet, v rámci kterého mohou klienti využít všechny výhody DIP a investovat do portfolií složených z akcií a dluhopisů jednoduše, online a s nízkými náklady.

DIP = výhody pro firmu i zaměstnance

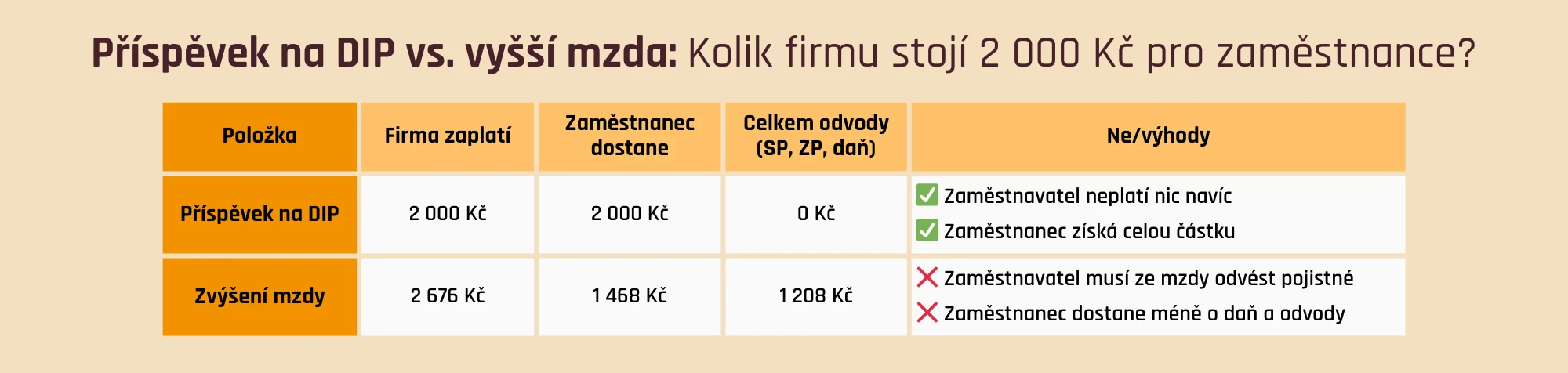

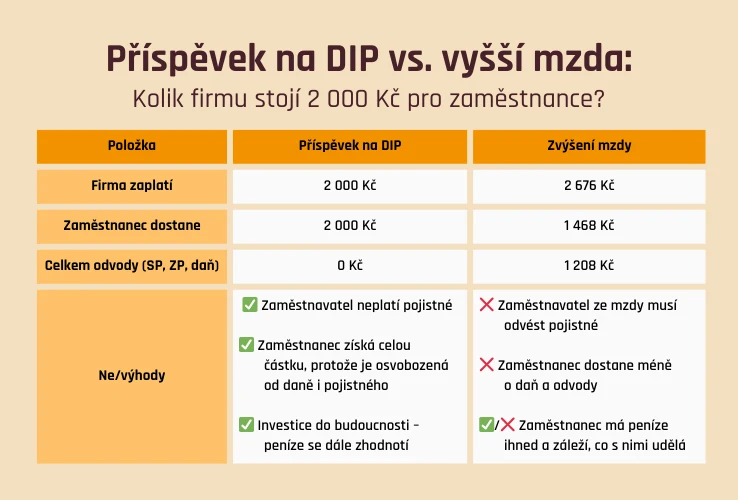

Pokud řešíte, jak nastavit benefitní program, aby se vyplatil vám i vašemu týmu, zařazení příspěvků na DIP stojí za zvážení. Nedávné legislativní úpravy sice ovlivnily pravidla zaměstnaneckých benefitů, ale příspěvků na zajištění na stáří se nedotkly. Navíc jsou pro obě strany výhodnější než zvýšení mzdy.

Proč se DIP vyplatí zaměstnavateli?

- Daňové zvýhodnění. Příspěvky až 50 000 Kč ročně za 1 zaměstnance jsou pro vás daňově uznatelným nákladem. Vy ani zaměstnanec z nich navíc neodvádíte pojistné.

- Flexibilita vkladů. S DIP od Fondee si můžete vytvořit vlastní benefitní strategii, např. posílat měsíční příspěvek a k tomu část odměn jednou za rok, půlrok nebo kvartál.

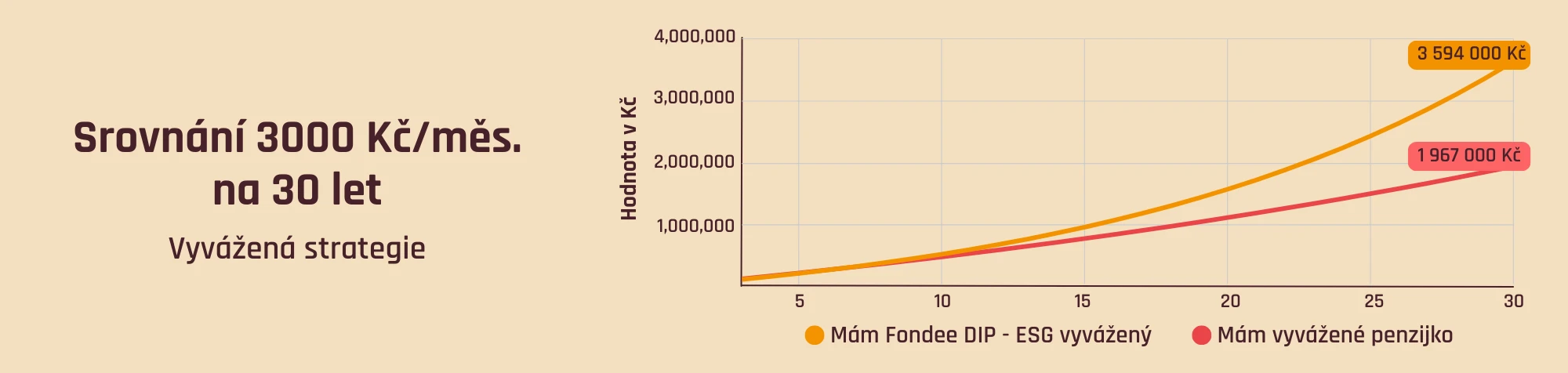

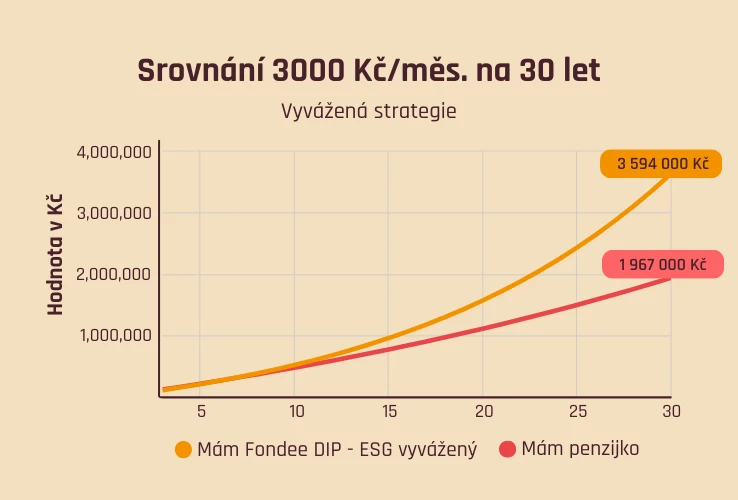

- Podpora, která má smysl. DIP nabízí větší svobodu v tom, kam investovat. Když si lidé vyberou vhodný produkt (např. ETF portfolia diverzifikovaná napříč světem i obory), mají možnost získat rozumnější zhodnocení peněz na stáří než v penzijním spoření.

Příklad: Vývoj investice do Fondee a penzijka na základě průměrných historických výnosů

Proč se DIP vyplatí zaměstnanci?

- Daňový odpočet. Zaměstnanci si mohou od základu daně odečíst vlastní vklady na DIP až do výše 48 000 Kč za rok. Odpočet se přitom vztahuje na celý vklad (u penzijka si od července 2024 smí uplatnit pouze část nad 1 700 Kč měsíčně, dříve platila nižší hranice 1 000 Kč).

- Nižší poplatky. DIP od Fondee stojí pouze 0,61 % z hodnoty portfolia ročně. Penzijko si typicky účtuje 1 % ročně + poplatky ze zisku.

- Možnost zajímavějších výnosů. Většina Čechů využívá staré nebo příliš konzervativní penzijní fondy s výnosy okolo 1 % ročně, které nepokryjí ani inflaci (pro srovnání, akciové trhy historicky rostou v průměru 7 % ročně). Nabídka DIPů na trhu je navíc mnohem širší – a z konkurence těží investoři. DIP od Fondee má například oproti penzijku výrazně nižší poplatky a potenciál vyššího výnosu.

Zajímá vás více podrobností? Mrkněte na článek o tom, co je dlouhodobý investiční produkt, nebo na kompletní shrnutí výhod DIP.

Pravidla příspěvků zaměstnavatele na DIP

- Jako daňově uznatelný náklad si firma může uplatnit příspěvek až 50 000 Kč za rok na 1 zaměstnance, tj. až 4 166 Kč měsíčně (v součtu s ostatními produkty zajištění na stáří – můžete jednomu zaměstnanci přispívat klidně na obojí do uvedeného limitu).

- Z příspěvků neplatíte sociální a zdravotní pojištění, stejně tak zaměstnanec (a neodvádí ani daň z příjmu). Narozdíl od zvýšení mzdy tedy dostane celou částku bez dodatečných odvodů.

- Sám zaměstnanec narozdíl od penzijka nemusí posílat vlastní vklad na DIP – pokud chce, může jen čerpat příspěvek jako benefit od vás.

- Výše příspěvku záleží na vás. Můžete ji libovolně měnit třeba podle zásluh nebo počtu let ve firmě. Současně je můžete zasílat jak pravidelně, tak i nárazově (např. část prémií nebo 13. plat do DIP).

- Kdyby zaměstnanec DIP předčasně ukončil, musí odvést 15% daň z příspěvků, které od vás obdržel (pojistné nedoplácí a vás se zrušení nijak netýká).

Pokud už zaměstnanci mají penzijní spoření a nový DIP je zaujal, penzijko nemusí rušit, pokud nechtějí. Není problém mít víc produktů zajištění na stáří současně. Jen je třeba myslet na to, že roční limit pro daňově uznatelný příspěvek zaměstnavatele (50 000 Kč) a daňový odpočet na straně zaměstnance (48 000 Kč) je společný pro všechny tyto produkty.

Komu může firma přispět?

Příspěvky na DIP lze čerpat z každé firmy, kde má člověk smlouvu HPP, DPP, DPČ nebo kde působí jako jednatel – klidně i z několika firem současně.

Pokud tuto podmínku splňujete i vy, jako majitelé můžete na DIP přispívat sami sobě. Když peníze necháte zhodnocovat na DIP účtu, z každé své společnosti tímto způsobem získáte 50 000 Kč ročně bez zdanění na straně firmy i vás jako fyzické osoby. Jak by řekl Horst Fuchs – a to se vyplatí!

Jak přispívat zaměstnancům na DIP?

Zaměstnanec si (plně online) založí DIP od Fondee a poskytne vám:

- potvrzení o sjednání DIP účtu: tj. smlouvu uzavřenou s Fondee včetně obchodních podmínek – dokumenty vygenerujeme hned po založení;

- platební údaje pro zasílání příspěvků: najde je v klientské zóně – číslo účtu 2389099/5800, variabilní symbol bude vaše IČO a do poznámky (nebo jako specifický symbol) vložíte číselný kód penzijního DIP účtu zaměstnance.

Vy (nebo účetní) pak jednoduše nastavíte trvalý příkaz a je to.

Pokud zaměstnanec posílá i vlastní vklady, může si uplatnit daňový odpočet v rámci ročního zúčtování daně (až 48 000 Kč, tzn. dostane zpět až 7 200 Kč za rok). Pro nárok na daňovou úlevu vám doloží potvrzení o vkladech od poskytovatele DIPu. Našim klientům tato potvrzení automaticky vystavíme vždy na začátku roku.

Pomozte týmu k bohatšímu důchodu

Je čím dál jasnější, že nemůžeme spoléhat na státní důchod. Motivujte svůj tým k investování a pokud máte možnost, podpořte je příspěvkem. Věříme, že takový benefit od svého zaměstnavatele ocení – a za pár let dvojnásob!

Kdyby vás k našemu dlouhodobému investičnímu produktu napadla otázka nebo podnět, ozvěte na info@fondee.cz, rádi vám poradíme.