Spořicí účet už vám tolik nevydělá. Co místo něj?

Spoření a investice – v čem je přesně rozdíl?

Jde o to, jak vaše peníze pracují. Když je odkládáte na některý ze spořicích produktů, pěkně si tam poleží. Vy si můžete být jistí, že o ně nepřijdete, že tam na vás někde čekají. Jenže zároveň platí, že jejich hodnota bude kvůli inflaci časem spíš klesat, než růst. Ve výsledku vám tedy nic moc nevydělají.

Pokud peníze posíláte do investic, jdou tak trochu do světa na zkušenou. Existuje riziko, že se všechny nevrátí. Jeho velikost závisí na tom, jak konzervativní investiční nástroj si vyberete, a také jak investice diverzifikujete a jak dlouho necháte peníze pracovat.

Hodnota vašich peněz může v čase kolísat. Zároveň jim ale dáte šanci překonat inflaci, a klidně vám i vydělat něco navíc.

Zjednodušeně řečeno tu funguje princip něco za něco. Menší riziko zpravidla znamená i menší výnos a naopak. I v investičním světě ale najdete konzervativnější nástroje s menší mírou rizika – například dluhopisy.

Co s penězi dělá inflace?

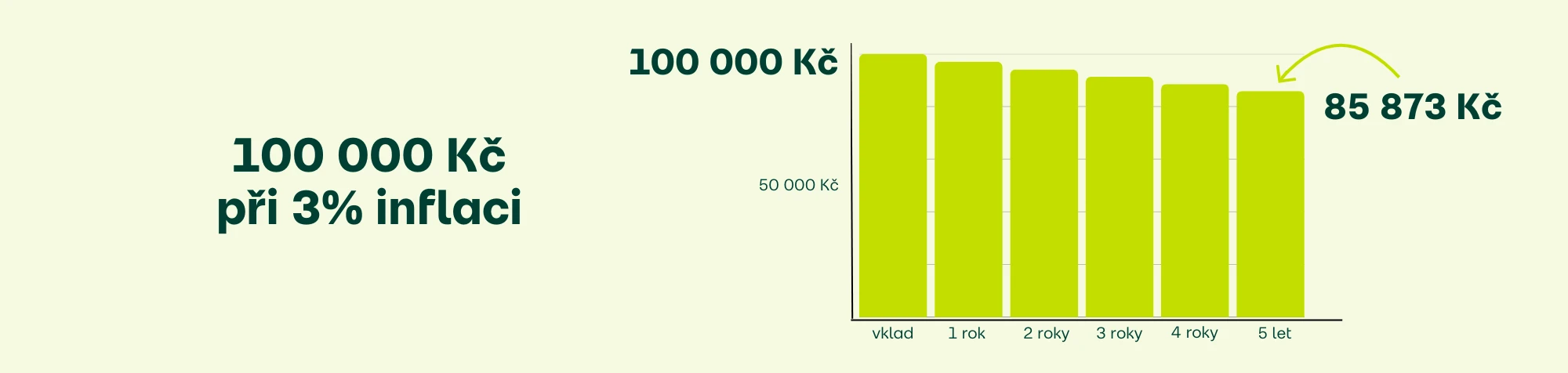

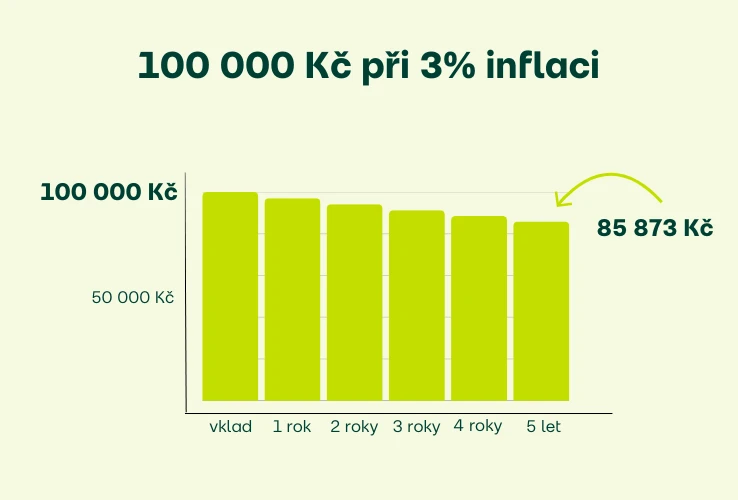

Inflace se dlouhodobě pohybuje okolo 2-3 % ročně. A přesně o tolik vaše peníze ztrácejí hodnotu.

Kdybyste 100 000 Kč uložili na účet bez výnosu a nechali je tam 5 let, na konci tohoto období vám ve výpisu sice pořád bude svítit stejná částka, ale ve skutečnosti si koupíte méně, než před pěti lety. Jejich reálná hodnota klesne na něco mezi 85 a 90 tisíci korun.

Srovnání 5 konzervativnějších možností uložení peněz

Jdeme se tedy podívat na to, jak naložit s penězi, abychom ideálně dostali co nejlepší podmínky při nízké míře rizika. Pro naše srovnání budeme opět počítat s částkou 100 000 Kč.

Jak by to vypadalo, kdybyste ji celou vložili na 4 roky do různých spořicích a investičních produktů?

| Produkt | Orientační průměrný roční výnos | Hodnota po 4 letch (očištěná od 15% daně) | Riziko | Dostupnost peněz |

|---|---|---|---|---|

| Spořicí účet | 3,5 % p.a. | 112 441 Kč | Žádné, vklady jsou pojištěné. Pozor! Velké riziko že úrok klesne. | Kdykoliv |

| Termínovaný vklad | 2,29 % p.a. (na 4 roky) | 108 016 Kč | Žádné, vklady jsou pojištěné | Po splatnosti vkladu |

| Stavební spoření | 2,8 % p.a. po započtení státní podpory a odečtení poplatků | 109 865 Kč | Žádné, vklady jsou pojištěné | Po 6 letech vázacího období |

| Státní dluhopis | 3,79 % p.a. | 116 044 Kč | Velmi nízké | Po splatnosti dluhopisu |

| Korporátní dluhopis | 6,65 % p.a. např. u dluhopisu Direct na 4 roky | 124 600 Kč | Nízké až střední (podle emitenta) | Po splatnosti dluhopisu |

Data ke spořícímu účtu a termínovanému vkladu pochází z webu banky.cz k 20.10.2025, výnos státního dluhopisu pochází ze statistik ARAD ČNB k červenci 2025.

1. Spořicí účet

Hlavní výhodou spořicího účtu je okamžitá dostupnost peněz. To z něj dělá skvělý způsob, jak si uložit rezervu, tedy váš finanční polštář. Pokud se vám doma rozbije lednička nebo bude potřeba zaplatit opravu auta, potřebujete zkrátka peníze bez čekání.

Tip: Finanční rezerva by měla činit 3, ale ještě lépe 6 měsíců vašich měsíčních výdajů. Všechno, co o ní potřebujete vědět, se dozvíte v našem článku Finanční rezerva: proč ji mít, jak vysokou a kam s ní.

Na váš spořicí účet patří kromě rezervy také peníze, které šetříte třeba na Vánoce, dovolenou nebo nový počítač. Další finance už na něm zbytečně zahálí – u nich totiž už není důležitá dostupnost, ale to, jestli dokáží překonat inflaci. A to žádný spořicí účet dlouhodobě nezvládne.

Úrokové sazby na spořáku banky navíc často podmiňují maximální částkou nebo dalšími podmínkami, jako je třeba aktivní běžný účet s určitým počtem plateb kartou, penzijní spoření ve stejné instituci a podobně. Úroky se pravidelně mění podle sazeb ČNB a strategie banky.

Aktuálně je pravděpodobné, že se budou výrazněji snižovat – to banky ostatně ukazují i tím, že snížily sazby na termínovaných vkladech.

Lidé často spořicí účet zakládají kvůli konkrétní sazbě. Když se pak sníží, nechají je tam ležet i přesto, že zhodnocení je nevýhodné.

2. Termínovaný vklad

Dřív platilo, že s termínovaným vkladem získáte o něco lepší úrok než na spořicím účtu. Přece jen se upisujete, že na svoje peníze nějaký čas vůbec nesáhnete.

Dnes je to ale kvůli očekávanému snižování úrokových sazeb trochu jinak, a většina termínovaných vkladů se svým úrokem spořicím účtům nevyrovná. Banky vám totiž na tak dlouhou dobu dopředu neslíbí nic, co by pro ně v budoucnu bylo nevýhodné.

Když k tomu připočítáme možné sankce, pokud budete peníze potřebovat vybrat předčasně, mohlo by se zdát, že jsou termíňáky spíš nevýhodné. Dostáváte ale fixní úrok po celou dobu trvání vkladu, a máte jistotu stabilního výnosu, kterou vám zdánlivě výhodnější spořák nenabídne.

I tak je ale z výše sazeb patrné, že ani termínovaný vklad nemá proti inflaci dlouhodobě šanci. Hodnotu 2,29 % ročně na 4 roky, kterou uvádíme v tabulce, jsme vypočítali ze zajímavějších nabídek bank. Běžně fixaci na 4 roky nedostanete, a pokud ano, bývá výnos velmi nízký.

3. Stavební spoření

Stavebko Češi rádi využívají hlavně kvůli státní podpoře. Tohle lákadlo se ale v roce 2024 snížilo na 1 000 Kč ročně (z původního dvojnásobku). Na tuto částku navíc dosáhnete jen pokud na stavebko pošlete alespoň 20 000 Kč ročně, tedy cca 1 700 Kč měsíčně.

Ke stavebnímu spoření se vážou také poplatky. Kromě pravidelného poplatku za vedení účtu, který se pohybuje do 360 Kč ročně, zaplatíte většinou také vstupní poplatek, který se rovná 1 % z cílové částky.

Další nevýhodou stavebka je šestiletá vázací doba. Pokud budete peníze potřebovat dřív, budete muset vrátit státní podporu, a také vás čekají sankční poplatky spořitelně.

I když tedy spořitelny lákají na zhodnocení okolo 2,6 % a státní podporu k tomu, realita je taková, že velkou část výnosu spolknou poplatky za vedení účtu. Celkem se tedy i se státní podporou dostanete na zhruba 2,8 % ročně. A to jen za předpokladu, že spoříte dostatečně dlouho a neporušíte podmínky.

Stavebko pro vás může být nutnost, pokud plánujete využít překlenovací úvěr na bydlení. Nemáte to v plánu? Pak bude výhodnější peníze ukládat někam, kde mají šanci v závodě s inflací uspět.

Tip: Chcete stavebko rozebrat do poslední součástky? Přečtěte si náš článek Stavební spoření: jak funguje a komu se (ne)vyplatí?

4. Státní dluhopisy

Státní dluhopisy můžeme koupit na burze a považujeme je za nejkonzervativnější investiční nástroj – díky stabilitě České republiky je míra rizika velmi nízká. Pokud jste si teď vzpomněli na pravidlo „nízké riziko = „nízký výnos”, máte pravdu. Podle dat ČNB byl výnos 4letého státního dluhopisu ke konci července 2025 na úrovni 3,79 % p.a.

Dřív hodně populární protiinflační dluhopisy, jejichž kupon rostl současně s mírou inflace, už stát nenabízí. Zároveň mnohým z nich končí splatnost, a ti, kteří v nich měli zainvestováno, řeší, kam s penězi dál. Běžně dostupné fixně úročené emise ale inflaci stejně jako spoření dlouhodobě neporazí.

Navíc máte peníze na několik let zaparkované. Dluhopis sice můžete prodat, ale v závislosti na situaci o něj nemusí být zájem. Tomu se říká riziko likvidity. O něm a o dalších rizicích, která se s dluhopisy pojí, se dočtete v našem článku Dluhopisy jednoduše: Co byste měli vědět, než půjčíte své peníze.

5. Korporátní dluhopisy

I když korporátní dluhopisy pořád patří spíše do kategorie konzervativnějších investic, riziko je o něco vyšší než u těch státních. Tomu ale také odpovídá úrok (tzv. kupon), se kterým už můžete inflaci předběhnout.

Třeba u emise dluhopisu DIRECT DLT 6,65/29, v rámci které si u nás můžete dluhopis koupit i vy, se dostaneme na 6,65 % ročně se splatností za 4 roky.

Podle podmínek emise se emitent zavazuje, že vám bude vyplácet kupon v pravidelných intervalech a na konci splatnosti vyplatí celou jistinu zpět. Pokud investujete do korporátních dluhopisů, platí jednoduché pravidlo: Důvěřuj, ale prověřuj.

To, že své peníze nedostanete zpět, hrozí u dluhopisů (stejně jako u ostatních investic) vždycky, proto si zjistěte o emitentovi co nejvíc informací.

Prodává si dluhopisy sám nebo přes licencovaného obchodníka s cennými papíry? Jakou má firma vlastnickou strukturu? Najděte si její finanční výkazy a hledejte konkrétní čísla a ukazatele. Zhodnocením konkrétního dluhopisu vás podrobně provedeme v článku Prověřte si firemní dluhopis krok za krokem. Zvládne to s námi úplně každý.

Korporátní dluhopisy jsou dobrý způsob, jak zhodnotit peníze, pokud vám nevadí přiměřené riziko výměnou za vyšší výnosy.

Co s penězi, které vám leží na spořáku?

Pokud jste dočetli až sem, možná už se vám rozhodnutí rýsuje. Pojďme si to ale raději ještě shrnout:

- Jedná se o vaši rezervu ve výši 3–6 měsíců běžných výdajů nebo spoření na krátkodobé cíle? Tyhle peníze na spořáku s klidným srdcem nechte. Posílat je někam, kde byste je neměli okamžitě k dispozici, by se vám nemuselo vyplatit. Tady je spořicí účet to nejlepší možné řešení.

- Máte peníze nad rámec rezervy, které budete potřebovat výhledově za 3–5 let? Pokud nechcete, aby vám z nich inflace ujedla svoji porci, ale chcete zachovat rozumné riziko, mohl by vám vyhovovat korporátní dluhopis od pečlivě vybraného emitenta.

- Odloženou částku si chcete nechat pro děti nebo na důchod, a počítáte tedy s tím, že peníze ještě 10 let a víc nebudete potřebovat? Část můžete vložit do konzervativnějších nástrojů, jako jsou právě korporátní dluhopisy. Zbytek pak tam, kde máte šanci na vyšší výnosy – třeba do ETF, se kterými investujete do akcií a dluhopisů z celého světa.

S Direct Fondee to zvládnete během chvilky, i když nejste finanční expert. Stačí vyplnit investiční dotazník a my vám doporučíme vhodné portfolio.

Spoření má v osobních financích rozhodně své místo. Ale pokud všechny své úspory držíte na spořáku, možná si zaslouží trochu lepší službu.

Místo pomalého scvrkávání totiž mohou klidně pracovat pro vás a vaši budoucnost. Vyzkoušejte korporátní dluhopisy Direct, kde při splatnosti 4 roky nabízíme roční kupon ve výši 6,65 %.